Plus de 800 fiches pratiques pour les managers, sans pub et sans traceurs…

- ▶ Management de l'entreprise

- Management Démocratique

- Conception de la stratégie

- Principes de gouvernance

- La Performance des métier

- Le contrôle de gestion

- ▶ Tous les articles Diriger »»»

- ▶ Innover en équipe

- L'Innovation et la Performance

- L'Innovation Managériale

- La Méthode SOCRIDE

- ▶ Tous les articles Innover »»»

- ▶ Décider au quotidien

- Le processus de Décision

- La Décision en équipe

- Les Techniques de décision

- ▶ Tous les articles Décider »»»

- ▶ Manager les projets

- Les Outils du chef de projet

- Les Méthodes projet

- Construire l'Équipe

- Gestion des risques

- ▶ Tous les articles Projet »»»

- ▶ L'Efficacité du Manager

- Comment mieux gérer son temps ?

- Comment devenir un manager stratège ?

- Comment devenir un bon décideur ?

- Comment Manager par l'entraide ?

- ▶ Tous les articles Efficacité »»»

- ▶ Guide gratuit de l'Autoformation

- Méthode d'autoformation

- Les 7 Qualités pour réussir

- Comment s'auto-évaluer ?

- ▶ Tous les articles Se Former Seul »»»

- ▶ Formation Gratuite Management

- Formation tableau de bord et BI

- Formation Management de Projet

- Formation Entrepreneuriat

- ▶ Tous les articles Cours Management »»»

- ▶ ebook et PDF management gratuits

- ▶ PDF Entrepreneuriat

- ▶ ebook Perfonomique

- ▶ Tous les articles PDF gratuits »»»

PDF

PDF

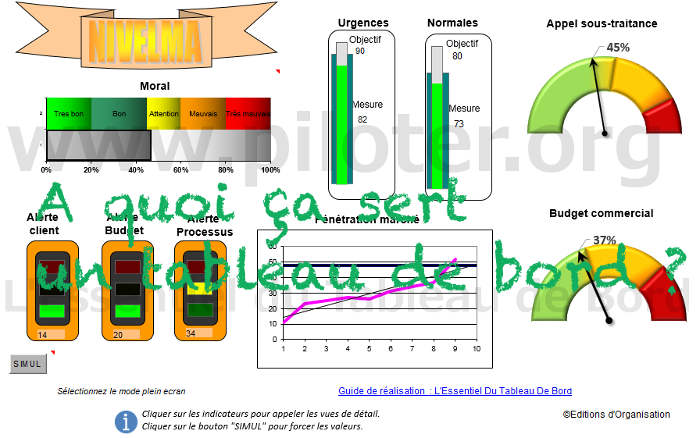

À quoi sert un tableau de bord ?

La question de l'utilité du tableau de bord

Avant de présenter l’exemple concret d’utilisation d’un tableau de bord de pilotage, resituons le contexte...Il y a déjà quelque temps, je participais à une conférence-débat. Le thème de départ portait sur la question de la manipulation en entreprise puis, il a doucement dérivé vers celui de la mesure de la performance et de la description de la réalité. Vaste débat s’il en est. Un autre consultant, pas tout jeune, ancien DAF de je ne sais plus qu’elle boîte prend alors la parole.

Le tableau de bord reflète-t-il la réalité ?

S’il existe un outil trompeur en entreprise, c’est bien le tableau de bord, dit-il en me regardant du coin de l’oeil. Il est vrai que je commençais à m’assoupir, mais il y a des mots magiques qui vous mettent tout de suite en éveil. Pour moi c’est « tableau de bord ».Je suis alors tout ouïe et je l’invite à poursuivre.

Il précise : on croit qu’un tableau de bord est là pour reproduire la réalité et c’est faux.

Je le corrige, je ne sais pas qui croit encore cela. Un tableau de bord est un instrument chargé de fournir un certain aspect de la réalité, mais précisez encore un peu le fond de votre pensée, je ne cerne pas encore ou vous souhaitez en venir.

Les ratios de gestion se trompent-ils ?

Je vais vous donner un exemple, poursuit-il dans une entreprise que je conseillais, les ratios de gestion présentés exigeaient que l’entreprise réduise son personnel pour améliorer le résultat. J’ai invité le dirigeant à suspendre sa décision pour enquêter plus avant. En fait, il suffisait d’augmenter la production sans pour autant être contraint de réduire le personnel.Donc ce que conseillait le tableau de bord était faux.

Finalement, quelle est l'utilité du tableau de bord ?

Ok. Je reprends. Déjà je vous félicite de parvenir à dénicher des affaires aussi simples à résoudre, je n’ai pas toujours eu cette chance.

Finalement, je sers à quoi moi ?

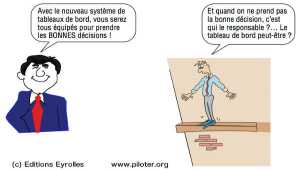

Un tableau de bord ne prend pas de décision

Ensuite, un tableau de bord ne prend pas de décision. Il présente les informations que le manager ou l’équipe souhaite suivre. C’est ensuite le manager qui prend ou ne prend pas la décision. Un tableau de bord qui présente des ratios à la va-comme-je-te-pousse ça n’existe plus ou en tout cas cela ne devrait plus exister.Un tableau de bord est un outil de mesure

Un tableau de bord est un instrument de progrès. Il est là uniquement pour mesurer la progression dans une démarche d’amélioration. Prenons un cas concret, simpliste, mais pas tant que cela.

Un jeu gagnant-gagnant: Transformer l'entreprise pour mettre en phase les enjeux économiques avec les attentes de tout un chacun.

Un jeu gagnant-gagnant: Transformer l'entreprise pour mettre en phase les enjeux économiques avec les attentes de tout un chacun.

La transformation démocratique de l'entreprise

La transformation démocratique de l'entreprise

Pour en finir avec le mépris, principe délétère du management d'hier et d'aujourd'hui

» Auteur : Alain Fernandez, consultant, auteur et formateur, spécialiste des organisations industrielles depuis près de 30 ans.

» Sujet : Une étude méthodique, concrète et illustrée d'implantation d'une gouvernance coopérative au sein d'une entreprise industrielle.

» ISBN : 978-2959320422

» Dispo : 1) Format broché, 2) Format Kindle,

3) Format epub

» Plus d'infos (extraits à télécharger...)

» Extrait sur google-livre

Un exemple d’amélioration : la réduction des rebuts

Une entreprise souhaite réduire ses rebuts.Des rebuts il y en a de toutes sortes. On peut rapidement les classer en trois catégories :

- ceux qui finissent à la benne,

- ceux que l’on peut retoucher

- et ceux que l’on peut affecter à des produits déclassés.

Ensuite il y a aussi les pièces défectueuses qui échappent au contrôle qualité et se retrouvent chez le client et là c’est bien plus coûteux puisqu’il s’agit de gérer les retours. Et dans certains cas, pour certaines productions il est totalement rédhibitoire d’envoyer des pièces défectueuses chez un client. La renommée peut être mise en jeu et le risque de passer de première source à seconde source est suffisamment présent pour que l’on y prenne garde. La question de la gestion des rebuts n’est donc pas aussi simpliste que cela.

Le bon usage du tableau de bord

- Tableau de bord

- permet de mesurer sa progression selon un éclairage bien précis.

Pour cet exemple, il s’agit de réduire les rebuts. Commençons par fixer un objectif de performance. Pour cela, on va se mettre d’équerre avec tous ceux qui peuvent agir dans le sens de l’amélioration des rebuts pour :

- fixer un objectif,

- définir les moyens d’action,

- préciser les variables de mesure et

- construire les indicateurs de performance.

- l’objectif à atteindre,

- les actions à entreprendre pour l’atteindre

- et les outils de mesure de la performance pour s'assurer que nous sommes en phase.

"Réduire les rebuts de 50% d’ici 6 mois" est dans ce cas fictif un objectif réalisable.

Il est accepté par tous, il est donc parfaitement consensuel.

On précise ensuite les actions à mettre en oeuvre pour l'atteindre. Toujours par consensus.

Attention, les actions exigent impérativement qu'un responsable soit nommé pour chacune d'entre-elle. Autant qu’il soit volontaire, poursuivre un objectif d’amélioration se traduit dans la plupart des cas par une surcharge de travail pour les personnes concernées.

Ensuite il s’agit de sélectionner les instruments de mesure pour suivre le progrès. Bien évidemment le nombre de rebuts est un indicateur de performance évident, mais il faut être plus fin pour juger de la pertinence des actions d’amélioration lancée.

L’étape de concertation

Au bout de quelque temps, on s’arrête, on étudie les résultats du tableau de bord et on discute :Quelles sont les actions les plus efficaces, faut-il les renforcer, les soulager, les indicateurs sont-ils bien pertinents, l’objectif n’est-il pas trop ambitieux, ou au contraire, on le franchira-t-on avant le délai prévu.

Voilà le type de question que l’on se pose et l’on décide, toujours en consensus.

Audit du système décisionnel

Audit du système décisionnel

Audit du système décisionnel. Étape 10 L'audit périodique du système Pour une performance durable.

Avec le temps, l'organisation évolue, les stratégies changent, les décideurs acquièrent de l'expérience.

Pour toutes ces raisons, il est prudent de s'assurer régulièrement de la cohérence du système avec les besoins actualisés de l'organisation et les attentes des utilisateurs.

- 1) Si vous avez apprécié cette démarche de progrès qui s’inscrit qu’elle que part dans le principe Kaizen et le PDCA,

- 2) Et si Vous voulez que les acteurs de terrain poursuivent en ce sens,

C’est comme cela que ça marche !

Les cinq fonctions du tableau de bord

Le tableau de bord, en tout cas lorsqu'il est bien conçu, est un instrument complexe. Utilisé à 100% il ne se contente pas de mesurer la performance sur l'axe de progrès. Voir ci-après les cinq principales fonctions. L'article en référence détaille soigneusement les cinq fonctions principales.

Rôles et fonctions du tableau de bord de pilotage

Rôles et fonctions du tableau de bord de pilotage

Pour mieux concevoir le tableau de bord et ainsi mieux l'utiliser il est plus qu'utile de bien connaître les 5 rôles essentiels du tableau de bord: -1- Réduire l'incertitude -2- Stabiliser l'information -3- Faciliter la communication -4- Dynamiser la réflexion -5- Maîtrise du risque

Coopérer n'est pas un vain mot !

Coopérer n'est pas un vain mot !Réformer l'entreprise afin de jouer la carte de la (vraie) coopération en trois temps :

- 1) En finir avec les méthodes autoritaires (Lean notamment),

- 2) Profiter du Kaizen pour améliorer le bien-être des salariés,

- 3) Bâtir une gouvernance participative en 10 étapes.

Instaurer la gouvernance démocratique dans l'entreprise

Avec exemple concret au sein d'une PME hitech

» Auteur : Alain Fernandez, consultant, auteur et formateur, spécialiste des organisations industrielles depuis près de 30 ans.

» ISBN : 978-2959320422

» Dispo : 1) Format broché

» Dispo : 2) Format Kindle ,

3) Format epub

» Plus d'infos (extraits à télécharger...)

» Extrait sur google-livre

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a accompagné nombre d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a accompagné nombre d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités. A ce sujet, voir aussi

A ce sujet, voir aussi

La prise de décision et le droit à l'erreur

La prise de décision et le droit à l'erreur

La qualité d'une décision ou la compétence d'un décideur ne peut être jugée au seul vu des résultats, malgré la croyance largement répandue. C'est pourtant malheureusement le principe retenu que ce soit en entreprise ou ailleurs pour trier les bonnes décisions des mauvaises et les décideurs respectables des incompétents dans la foulée. Ce principe est totalement erroné et néfaste de surcroît. Toute la question du droit à l'erreur repose justement sur un sérieux éclaircissement de ce principe. Voyons tout cela dans le détail. Conception du tableau de bord de gestion

Conception du tableau de bord de gestion

La devise du concepteur: La pertinence de l'information est de très loin bien plus importante que la quantité de données mises à disposition. Le tableau de bord bien conçu ne comporte qu'un nombre limité d'indicateurs assurant une perception adaptée du contexte.5 à 10 indicateurs sont suffisants. Structurer et présenter les indicateurs de performance. Le Kaizen et l'amélioration continue

Le Kaizen et l'amélioration continue

Le Kaizen, terme que l'on peut traduire en français par Amélioration Continue, est bien plus qu'une simple démarche de changement. Il s'agit à la base d'une véritable philosophie de développement en continu sans brusquerie ni grande réforme radicale, une approche nécessairement coopérative, fondée sur le bon sens commun.

À lire

À lire

Prise de décision, et mesure de la performance

› Mieux comprendre le processus de décision en entreprise et ses liens avec la mesure de la performance et la démarche stratégique est un passage incontournable avant de chercher à développer un pilotage efficace. C'est là le thème de cet ouvrage de fond fruit de plus de vingt ans de pratique de terrain.

Les Tableaux de bord du Manager Innovant, Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Les Tableaux de bord du Manager Innovant, Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Alain Fernandez

Editeur : Eyrolles

Pages : 320 pages

Prix : 25 Euros

EAN : 978-2212569285

Disponible en librairie

› Faites vous-même votre tableau de bord avec Excel ®. Une méthode simple et accessible à tous, pour bâtir son propore outil de pilotage à moindres coûts, la méthode est inspirée de la démarche Gimsi ®. Best seller, ce livre a été vendu à plus de 30.000 exemplaires.

L'essentiel du tableau de bord

L'essentiel du tableau de bord

Méthode complète et mise en pratique avec Excel

Auteur : Alain Fernandez

Éditeur : Eyrolles

5ème Edition

5 étapes, 15 outils et 15 fiches pratiques pour concevoir et réaliser son tableau de bord de pilotage avec Microsoft Excel.

Lire la fiche détaillée »»»

Dispo :

www-amazon.fr

www.eyrolles.com

www.fnac.com

Format ebook : PDF & ePub

Kindle

› Ce livre de référence depuis deux décennies, maintes fois réédités pour prendre en compte les nouveautés managériales et technologiques, présente la démarche pour bâtir en totalité le projet décisionnel de l'entreprise pro-active. Les 10 étapes de la méthode Gimsi sont expliquées et illustrées. Best Seller, vendu à plus de 40 000 exemplaires.

Les nouveaux tableaux de bord des managers

Les nouveaux tableaux de bord des managers

Le projet Business Intelligence en totalité

Alain Fernandez

Éditions Eyrolles 6ème édition

Disponible en librairie

›

www.amazon.fr

PDF & ePub

Kindle

Voir ici la fiche technique, extraits, critiques...

Voir ici la fiche technique, extraits, critiques...

Voir aussi...

Partagez cet article...

Partagez cet article...

(total partages cumulés > 65)

Pour approfondir

Méthode pratique

Comment Décider en Équipe

Le Tableau de bord en mode "DIY"

Construire le système décisionnel de l'entreprise

Connaître les Bonnes Pratiques Projet

De Salarié à Entrepreneur

Méthode pratique

44 Astuces d'Entrepreneur

PDF Management

Les plus lus...

1. Comment déléguer, la bonne recette !

1. Comment déléguer, la bonne recette !2. Quel est le processus de décision en entreprise ?

3. Modélisation de la décision, simple ou complexe