Plus de 800 fiches pratiques pour les managers, sans pub et sans traceurs…

- ▶ Management de l'entreprise

- Management Démocratique

- Conception de la stratégie

- Principes de gouvernance

- La Performance des métier

- Le contrôle de gestion

- ▶ Tous les articles Diriger »»»

- ▶ Innover en équipe

- L'Innovation et la Performance

- L'Innovation Managériale

- La Méthode SOCRIDE

- ▶ Tous les articles Innover »»»

- ▶ Décider au quotidien

- Le processus de Décision

- La Décision en équipe

- Les Techniques de décision

- ▶ Tous les articles Décider »»»

- ▶ Manager les projets

- Les Outils du chef de projet

- Les Méthodes projet

- Construire l'Équipe

- Gestion des risques

- ▶ Tous les articles Projet »»»

- ▶ L'Efficacité du Manager

- Comment mieux gérer son temps ?

- Comment devenir un manager stratège ?

- Comment devenir un bon décideur ?

- Comment Manager par l'entraide ?

- ▶ Tous les articles Efficacité »»»

- ▶ Guide gratuit de l'Autoformation

- Méthode d'autoformation

- Les 7 Qualités pour réussir

- Comment s'auto-évaluer ?

- ▶ Tous les articles Se Former Seul »»»

- ▶ Formation Gratuite Management

- Formation tableau de bord et BI

- Formation Management de Projet

- Formation Entrepreneuriat

- ▶ Tous les articles Cours Management »»»

- ▶ ebook et PDF management gratuits

- ▶ PDF Entrepreneuriat

- ▶ ebook Perfonomique

- ▶ Tous les articles PDF gratuits »»»

PDF

PDF

Solution : Construire une gouvernance participative : Une démarche concrète en trois temps »»»

Solution : Construire une gouvernance participative : Une démarche concrète en trois temps »»»Balanced Scorecard, tableau de bord prospectif

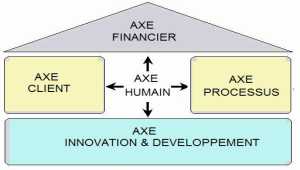

Principe du BSC de R. Kaplan et D. Norton

Mesurer la performance

E n environnement fortement perturbé et concurrentiel, il est primordial de mesurer la performance sous tous ses aspects et ne plus se contenter de ne mesurer que la performance financière. La performance financière est en effet une boucle particulièrement lente dont les effets ne sont perceptibles qu'à plus long terme. L'exclusivité de la mesure de la performance financière ne permet pas de percevoir en temps et en heure les signaux essentiels suggérant l'imminence d'une correction de trajectoire, d'un changement de cap ou d'une réorientation plus radicale.

Les 4 perspectives du balanced scorecard

Pour Robert Kaplan et David Norton la réussite de la mise en oeuvre de la stratégie, c'est-à-dire lorsque la création de valeurs est au rendez-vous, dépend de la qualité du management selon quatre perspectives de performance bien précises.

Le schéma ci-dessus présente les articulations des 4 perspectives du BSC centrées sur la carte de stratégie.

Dossier BSC

Le tableau de bord prospectif de Robert Kaplan et David Norton propose une dimension globale du pilotage. Explications...

Avec le tableau de bord prospectif, Robert Kaplan et David Norton exposent comment décliner la performance selon les quatre perspectives suivantes.

Voir aussi Balanced Scorecard ou tableau de bord ?

Voir aussi Balanced Scorecard ou tableau de bord ?- Perspective financière

Quelle est notre performance au sens des actionnaires ? - Perspective client

Quelle est notre performance au sens des clients ? - Processus internes

Quels sont nos avantages internes ? - Apprentissage et croissance

Allons-nous progresser et comment ?

Voir aussi Balanced Scorecard ou tableau de bord ?Des tableaux de bord "équilibrés"

Le mot important dans balanced scorecard est "balanced".

La traduction française "tableau de bord équilibré" est préférable à "tableau de bord prospectif". Elle convient mieux à l'idée des auteurs. Robert Kaplan et David Norton ont opté pour le terme de "balanced" scorecard afin de mettre l'accent sur la notion d'équilibre.- Equilibre entre les objectifs à court et à moyen/long terme

- Equilibre entre les indicateurs financiers et non-financiers

- Equilibre entre les indicateurs mesure de la performance passée et les indicateurs "prospectifs"

- Equilibre entre la perception externe et la performance réalisée interne

Coopérer n'est pas un vain mot !

Coopérer n'est pas un vain mot !Réformer l'entreprise afin de jouer la carte de la (vraie) coopération en trois temps :

- 1) En finir avec les méthodes autoritaires (Lean notamment),

- 2) Profiter du Kaizen pour améliorer le bien-être des salariés,

- 3) Bâtir une gouvernance participative en 10 étapes.

Instaurer la gouvernance démocratique dans l'entreprise

Instaurer la gouvernance démocratique dans l'entreprise

Avec exemple concret au sein d'une PME hitech

» Auteur : Alain Fernandez, consultant, auteur et formateur, spécialiste des organisations industrielles depuis près de 30 ans.

» ISBN : 978-2959320422

» Dispo : 1) Format broché

» Dispo : 2) Format Kindle ,

3) Format epub

» Plus d'infos (extraits à télécharger...)

» Extrait sur google-livre

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités. Ressources web

Ressources web

- The Balanced Scorecard—Measures that Drive Performance Un article signé Robert S. Kaplan and David P. Norton de 1992

- Putting the Balanced Scorecard to Work celui-ci toujours des deux mêmes signataires, date de 1993

À ce sujet, voir aussi

À ce sujet, voir aussi

- La Méthode GIMSI Concevoir le tableau de bord de pilotage

La conception du système décisionnel de l'entreprise à base de tableaux de bord ne doit rien laisser à l'arbitraire. Il ne s'agit pas de mettre en place une technologie spécifique mais bien de servir du mieux possible les besoins des décideurs. C'est là l'objet de la méthode Gimsi.

La conception du système décisionnel de l'entreprise à base de tableaux de bord ne doit rien laisser à l'arbitraire. Il ne s'agit pas de mettre en place une technologie spécifique mais bien de servir du mieux possible les besoins des décideurs. C'est là l'objet de la méthode Gimsi. - Le navigateur Skandia

Les méthodes de développement de systèmes de pilotage et de mesure de la performance :Piloter la performance par le capital intellectuel, l'importance de l'immatériel le navigateur Skandia de Leif Edvinsson et Michael Malone

Les méthodes de développement de systèmes de pilotage et de mesure de la performance :Piloter la performance par le capital intellectuel, l'importance de l'immatériel le navigateur Skandia de Leif Edvinsson et Michael Malone - Les autres méthodes de pilotage de la performance

Quelques méthodes de développement de systèmes de pilotage et de mesure de la performance, notamment le total performance scorecard de Hubert Rampersad, le HR scorecard de, Performance Prism de Andy Neely et Chris Adams (Cranfield University), ABC Activity Based Costing

Quelques méthodes de développement de systèmes de pilotage et de mesure de la performance, notamment le total performance scorecard de Hubert Rampersad, le HR scorecard de, Performance Prism de Andy Neely et Chris Adams (Cranfield University), ABC Activity Based Costing - Méthode de conception du système de tableaux de bord

Un tableau de bord est un instrument de pilotage, c'est donc un instrument d'aide à la décision, on ne le répétera jamais assez. Suivre une méthode n'est pas qu'une exigence, c'est la seule manière de réussir ce délicat projet. Voyons tout cela.

Un tableau de bord est un instrument de pilotage, c'est donc un instrument d'aide à la décision, on ne le répétera jamais assez. Suivre une méthode n'est pas qu'une exigence, c'est la seule manière de réussir ce délicat projet. Voyons tout cela.

Piloter l'Entreprise Innovante...

Piloter l'Entreprise Innovante...

De l'importance de réformer les principes archaïques de contrôle de la mesure de la performance pour enfin dynamiser la prise de décision en équipe, incontournable clé de l'entreprise innovante. La méthode SOCRIDE centrée sur les questions de Confiance et de Reconnaissance est ici expliquée, illustrée et détaillée :

Les tableaux de bord du manager innovant

Les tableaux de bord du manager innovant

Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Alain Fernandez

Éditeur : Eyrolles

Pages : 320 pages

Consultez la fiche technique »»»

Consultez la fiche technique »»»

Pour acheter ce livre :

Format ebook : PDF & ePub,

Format Kindle

Voir aussi...

. Les 4 axes de la démarche........................................")

Partagez cet article...

Partagez cet article...

(total partages cumulés > 165)

Pour approfondir

Méthode pratique

Comment Décider en Équipe

Le Tableau de bord en mode "DIY"

Construire le système décisionnel de l'entreprise

Connaître les Bonnes Pratiques Projet

De Salarié à Entrepreneur

Méthode pratique

44 Astuces d'Entrepreneur