Plus de 800 fiches pratiques pour les managers, sans pub et sans traceurs…

- ▶ Management de l'entreprise

- Management Démocratique

- Conception de la stratégie

- Principes de gouvernance

- La Performance des métier

- Le contrôle de gestion

- ▶ Tous les articles Diriger »»»

- ▶ Innover en équipe

- L'Innovation et la Performance

- L'Innovation Managériale

- La Méthode SOCRIDE

- ▶ Tous les articles Innover »»»

- ▶ Décider au quotidien

- Le processus de Décision

- La Décision en équipe

- Les Techniques de décision

- ▶ Tous les articles Décider »»»

- ▶ Manager les projets

- Les Outils du chef de projet

- Les Méthodes projet

- Construire l'Équipe

- Gestion des risques

- ▶ Tous les articles Projet »»»

- ▶ L'Efficacité du Manager

- Comment mieux gérer son temps ?

- Comment devenir un manager stratège ?

- Comment devenir un bon décideur ?

- Comment Manager par l'entraide ?

- ▶ Tous les articles Efficacité »»»

- ▶ Guide gratuit de l'Autoformation

- Méthode d'autoformation

- Les 7 Qualités pour réussir

- Comment s'auto-évaluer ?

- ▶ Tous les articles Se Former Seul »»»

- ▶ Formation Gratuite Management

- Formation tableau de bord et BI

- Formation Management de Projet

- Formation Entrepreneuriat

- ▶ Tous les articles Cours Management »»»

- ▶ ebook et PDF management gratuits

- ▶ PDF Entrepreneuriat

- ▶ ebook Perfonomique

- ▶ Tous les articles PDF gratuits »»»

Gratuits

Gratuits

Solution : Instaurer une gouvernance participative et démocratique, voir le guide pratique illustré »»»

Solution : Instaurer une gouvernance participative et démocratique, voir le guide pratique illustré »»»La démarche Balanced Scorecard

Mise en oeuvre du Balanced Scorecard

Un projet conséquent

On commence à comprendre

qu'il ne suffira pas de rajouter des tableaux de bord ci et là avec des indicateurs piochés à droite à gauche,

mesurant un quelconque de ces axes, voire au total les 4, en se disant " ça y est ! on fait du Balanced Scorecard !"

Il ne faut surtout pas s'en tenir à cet unique enseignement. Le "Nirvana de l'ultime méthode" n'est pas d'un accès aussi facile.

D'ailleurs, parler de l'importance des indicateurs autres que financiers devient la nouvelle tarte à la crème de consultants

en mal de créneau.

On commence à comprendre

qu'il ne suffira pas de rajouter des tableaux de bord ci et là avec des indicateurs piochés à droite à gauche,

mesurant un quelconque de ces axes, voire au total les 4, en se disant " ça y est ! on fait du Balanced Scorecard !"

Il ne faut surtout pas s'en tenir à cet unique enseignement. Le "Nirvana de l'ultime méthode" n'est pas d'un accès aussi facile.

D'ailleurs, parler de l'importance des indicateurs autres que financiers devient la nouvelle tarte à la crème de consultants

en mal de créneau.

Une réforme de fond

La mise en oeuvre des outils spécialisés n'est que la dernière étape et non le corps du projet. C'est aussi l'étape la plus facile. Car n'oublions pas qu'au préalable, il faut élaborer une stratégie concrète et réaliste, conforme de surcroît au modèle défini par les deux auteurs Robert Kaplan et David Norton.C'est une réforme de fond des esprits de la direction et de l'ensemble des acteurs de l'entreprise qu'il faut entreprendre. L'établissement de la Strategy Map (mise en évidence des liens de causalité) et son application sont autrement plus complexes que le paramètrage des outils. Elle exige d'autres compétences.

Ce n'est pas une approche homéopathique qu'il faut adopter mais bien de la chirurgie réparatrice. L'opération est lourde et les effets secondaires sur les modes de fonctionnement de l'entreprise plus que conséquents.

Le Balanced Scorecard, ce n'est pas un truc que l'on rajoute comme ci, en pensant que demain, avec le nouvel outil,

tout sera vachement mieux ! Bonjour les " prises de tête " quand vous essaierez de les appliquer au sein d'entreprises, PME ou non,

ayant leurs propres conceptions de la stratégie, efficaces au demeurant !

Pour que l'ensemble de la méthode soit opérationnelle, il faut suivre le processus de " conversion des esprits " de bout en bout.

Un conseil : Réserver la méthode uniquement pour les entreprises qui n'élaborent pas de stratégie (elles sont nombreuses) et qui sont prêtes à accepter des principes de fonctionnement bien carrés et normalisés (là, elles sont beaucoup moins nombreuses

Attention : Le projet est long et très coûteux. Lors de l'élaboration du budget prévisionnel, il faut aussi considérer les temps passés par l'ensemble des exécutifs pour intégrer cette nouvelle manière de penser, pour convaincre les collaborateurs et pour polariser les actions.

Avantages et inconvénients des Balanced Scorecards

Le pour et le contre, Pros & Cons des BSC

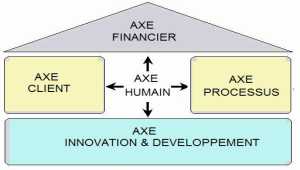

L'approche Balanced Scorecard présente de nombreux points positifs. Elle incite notamment les managers à mieux comprendre les multiples aspects de la performance.Les indicateurs financiers sont ainsi contrebalancés avec les indicateurs orientés client, processus et dynamique de croissance. Il ne s'agit pas de favoriser outre mesure un type de performance au détriment des autres axes. L'intégration de la perspective dynamique de croissance est aussi un des points forts de la méthode.

Une démarche Top Down

On pourra cependant reprocher à la méthode l'exclusivité de l'approche Top Down.Concrètement, l'implantation de Balanced Scorecard dans les entreprises à tendance à entériner les structures hiérarchiques pyramidales.

Pour beaucoup d'entreprises peu portées sur les hommes et la culture organisationnelle, les mises en oeuvre de Balanced Scorecard se rapprochent plutôt de la mise en place de nouveaux outils de contrôle étendu

qu'à de véritables instruments de mesure de la performance.

Si l'on souhaite rester dans la logique des concepteurs, il est bon de se rappeler que le Balanced Scorecard est à l'origine orienté directions générales. Le décliner auprès des directions opérationnelles pour exprimer toute la substance de la démarche, est déjà moins simple qu'il ne paraît.

Quant à le déployer auprès du plus grand nombre, le pari est perdu d'avance.

Si malgré tout on tient à profiter du cadrage du Balanced

Scorecard, ce sera pour faciliter l'élaboration de la stratégie opérationnelle en se fondant sur les cartes de stratégie tout en tenant compte des limites de ces dernières.

Pour la suite du projet, les méthodes de type Gimsi, axées sur la prise de décision proprement dite, sont nettement préférables.

Ressources web

Ressources web

- The Balanced Scorecard—Measures that Drive Performance Un article signé Robert S. Kaplan and David P. Norton de 1992

- Putting the Balanced Scorecard to Work celui-ci toujours des deux mêmes signataires, date de 1993

Le Total Performance Scorecard de Hubert Rampersad

Les BSC et l'humain

Il n'est pas possible de bâtir un véritable système de pilotage sans adopter une démarche moderne de management favorisant la dimension coopérative (note 1).Ce défaut fondamental du Balanced Scorecard privilégiant exclusivement la démarche Top - Down a souvent été mis en évidence. Par exemple, la démarche Total Performance Scorecard de Hubert Rampersad va aussi en ce sens. La démarche Total Performance Scorecard associe en effet les théories de l'apprentissage aux Balanced Scorecards.

Cycle d'apprentissage de David Kolb

Le cycle d'apprentissage de David Kolb (note 2) est au coeur même de la méthode Total Performance Scorecard de Hubert Rampersad qui se présente ainsi comme une approche globalisante de type qualité totale.Malgré son intérêt, l'ensemble reste, à mon avis, assez pesant. La démarche Total Performance Scorecard doit être réservée aux grandes organisations disposant de budgets conséquents. Les exemples concrets de réalisation vont d'ailleurs en ce sens.

Voir aussi Principe du BSC de R. Kaplan et D. Norton

Voir aussi Principe du BSC de R. Kaplan et D. Norton› Total Performance Scorecard de Hubert Rampersad : "Réconcilier l'homme et l'entreprise" (Livre en anglais)

Total Performance Scorecard

Total Performance Scorecard

Hubert Rampersad

Routledge

332 pages

Prix : 60 Euros

Dispo chez :

Dispo chez :

www.amazon.fr & Format Kindle

- Ils trouvent un terrain d'entente entre la mission fixée et leurs objectifs personnels.

- Le risque de la décision (en fait l'estimation de ces conséquences) est toujours correctement évalué.

C'est ainsi que la démarche Gimsi aborde la question.

- Ils participent activement à toutes les phases du projet.

Note 2 : David Kolb propose un modèle de cycle d'apprentissage en 4 phases :

- 1 Experience

Tout commence par une expérience concrète.... - 2 Reflective observation

....Suivie d'une phase de réflexion sur la susdite action.... - 3 Abstract and conceptualization

....Cette réflexion se prolonge en une phase de conceptualisation.... - 4 Active experimentation

....Pour ensuite passer à l'expérimentation concrète.

Cela vous rappelle la roue de Deming ? Vous avez raison. C'est exactement ainsi, en tout cas dans le cadre du concept du Total Performance Scorecard, qu'il faut aborder cette théorie.

Coopérer n'est pas un vain mot !

Coopérer n'est pas un vain mot !Réformer l'entreprise afin de jouer la carte de la (vraie) coopération en trois temps :

- 1) En finir avec les méthodes autoritaires (Lean notamment),

- 2) Profiter du Kaizen pour améliorer le bien-être des salariés,

- 3) Bâtir une gouvernance participative en 10 étapes.

Instaurer la gouvernance démocratique dans l'entreprise

Instaurer la gouvernance démocratique dans l'entreprise

Avec exemple concret au sein d'une PME hitech

» Auteur : Alain Fernandez, consultant, auteur et formateur, spécialiste des organisations industrielles depuis près de 30 ans.

» ISBN : 978-2959320422

» Dispo : 1) Format broché

» Dispo : 2) Format Kindle ,

3) Format epub

» Plus d'infos (extraits à télécharger...)

» Extrait sur google-livre

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

À ce sujet, voir aussi

À ce sujet, voir aussi

- La Méthode GIMSI Concevoir le tableau de bord de pilotage

La conception du système décisionnel de l'entreprise à base de tableaux de bord ne doit rien laisser à l'arbitraire. Il ne s'agit pas de mettre en place une technologie spécifique mais bien de servir du mieux possible les besoins des décideurs. C'est là l'objet de la méthode Gimsi.

La conception du système décisionnel de l'entreprise à base de tableaux de bord ne doit rien laisser à l'arbitraire. Il ne s'agit pas de mettre en place une technologie spécifique mais bien de servir du mieux possible les besoins des décideurs. C'est là l'objet de la méthode Gimsi. - Le navigateur Skandia

Les méthodes de developpement de systemes de pilotage et de mesure de la performance :Piloter la performance par le capital intellectuel, l'importance de l'immateriel le navigateur Skandia de Leif Edvinsson et Michael Malone

Les méthodes de developpement de systemes de pilotage et de mesure de la performance :Piloter la performance par le capital intellectuel, l'importance de l'immateriel le navigateur Skandia de Leif Edvinsson et Michael Malone - Méthode de conception du système de tableaux de bord

Un tableau de bord est un instrument de pilotage, c'est donc un instrument d'aide à la décision, on ne le répétera jamais assez. Suivre une méthode n'est pas qu'une exigence, c'est la seule manière de réussir ce délicat projet. Voyons tout cela.

Un tableau de bord est un instrument de pilotage, c'est donc un instrument d'aide à la décision, on ne le répétera jamais assez. Suivre une méthode n'est pas qu'une exigence, c'est la seule manière de réussir ce délicat projet. Voyons tout cela.

Lecture recommandée

Lecture recommandée

›

1. Le livre fondateur du Balanced Scorecard.

Ecrit par les deux concepteurs de la méthode, Robert S. Kaplan et David P. Norton, ce livre est d'un abord particulièrement aisé. La méthode est soigneusement expliquée, analysée et illustrée d'exemples.

C'est le livre à lire lorsque l'on souhaite mieux comprendre ce qu'est réellement le Balanced Scorecard.

Le tableau de bord prospectif

Le tableau de bord prospectif

Robert S. Kaplan, David P. Norton

Editions d'organisation

311 pages

Prix : 40 Euros

Dispo chez :

www.amazon.fr

Le livre met plus particulièrement l'accent sur la question de la conception et de la mise en oeuvre de la stratégie d'entreprise. Comment replacer la stratégie au stade opérationnel en s'appuyant sur le balanced scorecard ? C'est le sujet de ce livre écrit par les deux concepteurs de la méthode, Robert Kaplan et David Norton.

Comment utiliser le tableau de bord prospectif

Comment utiliser le tableau de bord prospectif

Robert S. Kaplan, David P. Norton

Editions d'organisation

440 pages

Prix : 35,50 Euros

Dispo chez :

www.amazon.fr

› 3. Le livre de référence de la méthode Gimsi. Best-seller, plus de 40.000 exemplaires vendus.

Les nouveaux tableaux de bord des managers

Les nouveaux tableaux de bord des managers

Le projet décisionnel en totalité

Alain Fernandez Eyrolles 6ème édition 2013

495 pages

Prix : 35 euros

Dispo chez :

www.amazon.fr

& PDF ou ePub

Format Kindle

Voir la fiche détaillée

Piloter l'Entreprise Innovante...

Piloter l'Entreprise Innovante...

Avez-vous déjà essayé d'instaurer la prise de décision en équipe ? Sans précautions préalables, rapidement, le consensus le plus mou qui soit vient casser les plus pures ambitions. Mais connaissez-vous la méthode SOCRIDE centrée sur les questions incontournables de Confiance et de Reconnaissance ? Rien de plus facile ! Elle est expliquée, illustrée et détaillée dans ce livre :

Les tableaux de bord du manager innovant

Les tableaux de bord du manager innovant

Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Alain Fernandez

Éditeur : Eyrolles

Pages : 320 pages

Consultez la fiche technique »»»

Consultez la fiche technique »»»

Pour acheter ce livre :

Format ebook : PDF & ePub,

Format Kindle

Voir aussi...

Partagez cet article...

Partagez cet article...

(total partages cumulés > 145)

Pour approfondir

Méthode pratique

Comment Décider en Équipe

Le Tableau de bord en mode "DIY"

Construire le système décisionnel de l'entreprise

Connaître les Bonnes Pratiques Projet

De Salarié à Entrepreneur

Méthode pratique

44 Astuces d'Entrepreneur

PDF Management

Les plus lus...

1. Choisir Balanced scorecard ou la méthode GIMSI

1. Choisir Balanced scorecard ou la méthode GIMSI 2. Balanced Scorecard ou tableau de bord prospectif

3. Tableau de bord équilibré, un résumé