Plus de 800 fiches pratiques pour les managers, sans pub et sans traceurs…

- ▶ Management de l'entreprise ▶ Management Démocratique

- Conception de la stratégie

- Principes de gouvernance

- La Performance des métier

- Le contrôle de gestion

- ▶ Innover en équipe

- L'Innovation et la Performance

- L'Innovation Managériale

- La Méthode SOCRIDE

- ▶ Décider au quotidien

- Le processus de Décision

- La Décision en équipe

- Les Techniques de décision

- ▶ Guide gratuit de l'Autoformation

- Méthode d'autoformation

- Les 7 Qualités pour réussir

- Comment s'auto-évaluer ?

- ▶ Formation Gratuite Management

- Formation tableau de bord et BI

- Formation Management de Projet

- Formation Entrepreneuriat

- ▶ ebook et PDF management gratuits

- ▶ PDF Entrepreneuriat

- ▶ ebook Perfonomique

PDF

PDF

Balanced Scorecard ou tableau de bord prospectif

4) 3 stades Balanced Scorecard; 5) Ressources; 6) Mise au point; 7) À lire

Définition

Au contraire des idées reçues, le Balanced Scorecard de Robert Kaplan et David Norton n'est pas une nouvelle méthode de conception des tableaux de bord. Le Balanced Scorecard propose une dimension bien plus globale du pilotage en définissant un cadre rigoureux d'élaboration de la stratégie et une méthodologie stricte pour la décliner sur le plan opérationnel.

Balanced Scorecard, idées reçues

le concept du Balanced Scorecard n'est pas toujours compris à sa juste valeur. Il est aussi vrai que les concepteurs, Kaplan et Norton ont révisé en profondeur le contenu et la porté de leur au fil des années. Quoi qu'il en soit, éliminons pour commencer ces croyances et voyons précisément en quoi consiste ce concept de pilotage de la performance.Ce que n'est pas le BSC

Le Balanced Scorecard n'est pas un nouveau type de tableaux de bord permettant de mesurer d'autres axes que la seule perspective financière. Même s'il s'agit là d'une des composantes du BSC, ce n'est pas à ce niveau qu'il faut chercher l'originalité de la méthode.Tous les acteurs majeurs qui se sont penchés sur les questions du pilotage et des tableaux de bord au cours de ces dernières 25 années ont naturellement abouti à ce même constat.

Ce qu'est le BSC

Au contraire, le Balanced Scorecard propose un nouveau mode de management et de pilotage de l'entreprise en s'appuyant sur la mise en place d'un cadre rigoureux d'élaboration et de déploiement de la stratégie garanti par l'équilibre permanent des 4 perspectives. Ceci afin de mettre en évidence et de maîtriser les liens de cause à effet.C'est là que réside la véritable clé de la méthode. L'évaluation de la performance est effectuée à l'aide de cartes de scores (scorecard) et la rémunération des managers est directement liée à la performance ainsi exprimée.

Le principe

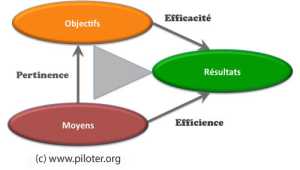

Les concepteurs du BSC recommandent d'envisager l'entreprise selon 4 perspectives bien précises. Les objectifs de performance, les indicateurs de performance et toutes les actions correspondantes s'inscrivent dans la dimension de chacune des 4 perspectives.Perspective financière

Il s'agit non seulement de mesurer la performance financière mais aussi de s'assurer de l'utilisation efficientes des ressources financières.Perspective Client

La perception de la performance, mais du point de vue du client. Avec le temps et l'expérience, cette perspective s'étend aussi aux parties prenantes clés de l'entreprise, c'est à dire celles du cercle le plus étroit.Perspective processus internes

La performance des processus clés de l'entreprise sous l'angle de l'efficacité et de la qualité.Perspective Apprentissage organisationnel

La performance vu sous l'angle du capital humain, du système d'information, de la culture etc.

Balanced Scorecard et tableaux de bord

Le thème de la conception des tableaux de bord tend à occuper une place prédominante assez représentative des attentes insatisfaites des entreprises en matière de pilotage de la performance.Jusqu'à ces dernières décennies, la question de l'aide au pilotage était en effet moins présente. Lorsque le contexte était un peu plus stable et la concurrence un peu moins systématique, rechercher l'augmentation continue de la productivité ainsi que la diminution des coûts de revient était encore la meilleure des stratégies. Les tableaux de bord de cette époque, limités à des mesures exclusivement économiques et productivistes, étaient tout à fait adaptés.

Depuis déjà deux ou trois décennies, le contexte a fortement changé. Pour garantir une réelle rentabilité des capitaux investis, il faut élaborer des stratégies bien plus conséquentes. Suivre uniquement les mesures financières n'est pas suffisant. La boucle est trop lente et ne permet pas de réagir à temps. C'est là où interviennent les approches plus adaptées comme Gimsi ou les Balanced Scorecards, sujet de cet article.

Il faut donc suivre plus précisément le progrès continu selon les axes choisis par l'équipe de direction lors de l'élaboration de la stratégie.

Comment l'entreprise voit-elle son avantage concurrentiel ?

- Par des délais toujours plus rapides ?

- Par un meilleur service client ?

- Par un renouvellement constant des produits et des offres ?

Mesure et stratégie

Kaplan et Norton ne sont pas non plus les précurseurs de la mise en place d'un lien direct entre mesure de l'activité et stratégie.La base de la théorie des tableaux de bord repose sur ce postulat. Sinon, à quoi pourrait bien servir la mesure si ce n'est pour piloter selon les voies de progrès choisies ?

Il est vrai que, classiquement, les tableaux de bord étaient directement liés aux impératifs budgétaires et s'inscrivaient exclusivement dans une dimension locale et tactique.

Cette époque est aujourd'hui dépassée, et les tableaux de bord de nouvelle génération mesurent la performance selon toutes les voies de progrès définies par la stratégie. Cette optique de conception n'est pas uniquement le propre du Balanced Scorecard.

Les trois stades du Balanced Scorecard

On l'a évoqué brièvement, le concept des balanced Scorecards n'est pas né d'un seul jet. Les auteurs, Kaplan et Norton, ont fait évoluer le concept, radicalement d'ailleurs au fur et à mesure de l'expérience acquise.On distingue ainsi trois stades majeurs :

1er Stade : Les quatre perspectives

À l'origine, le concept est un outil de gestion et d'évaluation de la performance cherchant à élargir la portée de ladite mesure en définissant les quatre perspectives désormais célèbres (finance, marchés, processus, apprentissage & connaissances).

Curieusement et malheureusement, encore aujourd'hui bon nombre de supposés spécialistes de la mesure de la performance n'ont guère dépassé ce stade qui date tout de même de plus de vingt-cinq ans. Il faut aussi dire que le concept est facile à comprendre, facile à expliquer et facile à implanter, en tout cas en apparence. D'où la multiplication des échecs.2ème Stade : le lien de causalité

Le deuxième stade est marqué par la recherche de la "causalité" et donc le lien avec la stratégie d'entreprise et ainsi établir des objectifs stratégiques adéquats. Ce point est d'une importance rarement estimée à sa juste valeur. C'est d'ailleurs une des explications au peu d'adéquation entre la stratégie et son déploiement concret auprès des managers de terrain. Voir la démarche SOCRIDE3ème Stade : la carte stratégique

C'est l'avènement des fameuses cartes stratégiques. À ce sujet, il serait plus conforme de les dénommer "carte de stratégie". En théorie, elles synthétisent, mais en réalité elles résument à l'aide d'un schéma les inter-relations influant sur le déploiement de la stratégie et donc le pilotage de la performance. Le concept est criticable et il est critiqué ici : critique de la carte stratégique. En tout cas, il ne s'agit plus de simples tableaux de bord comme on le voit encore aujourd'hui mais bien d'un système de gestion globale facilitant la conception et le déploiement de la stratégie. C'est cela aujourd'hui le Balanced Scorecard, ne nous méprenons pas.

Le canada dry du Balanced Scorecard

Sur ce thème, une bonne étude est désormais en accès libre sur le site cairn.info : Dix ans de débats autour du Balanced Scorecard . Ne vous fiez pas à la date de l'etude, elle est toujours d'actualité. Le Balanced Scorecard n'est pas un concept récent et n'a guère évolué ces dernières années.

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance, de l’aide à la décision et de la conception de tableaux de bord de pilotage. Au fil de ces vingt dernières années, il a conduit de nombreux projets de réalisation de système décisionnel en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

Alain Fernandez est un spécialiste de la mesure de la performance, de l’aide à la décision et de la conception de tableaux de bord de pilotage. Au fil de ces vingt dernières années, il a conduit de nombreux projets de réalisation de système décisionnel en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.Les ressources

Si le Balanced Scorecard ou tableau de bord prospectif propose quelques pistes pour l'élaboration d'une stratégie concrète, il n'est pas sans défaut. Entre autres, le tableau de bord prospectif a plutôt tendance à verrouiller le modèle organisationnel ultra hiérarchique, dans la pure tradition du management d'entreprise. Mais commençons par en étudier les principes fondateurs avant de proposer une critique constructive.

Le Tableau de bord prospectif (BSC) en 1 seul coup d'oeil

Le Tableau de bord prospectif (BSC) en 1 seul coup d'oeil

Sur le plan du principe de base, cet instrument de management est assez simple et d'une compréhension aisée Tableau de bord équilibré, un résumé

Tableau de bord équilibré, un résumé

Un résumé rapide de la méthode BSC, le tableau de bord équilibré, pour se faire une idée avant de poursuivre avec la lecture complète et détaillée du dossier Les cartes stratégiques

Les cartes stratégiques

Aussi appelé feuille de route stratégique est un diagramme de types causes à effets présentant les relations entre les objectifs stratégiques. Strategy map, cartes de stratégie, commentaires

Strategy map, cartes de stratégie, commentaires

Commentaires et critiques : Les Strategy Maps, cartes de stratégie, aussi improprement dénommées "cartes stratégiques", sont un bon outil pour consultant. Simples et concises, elles résument la complexité intrinsèque de l'entreprise à un simple schéma parfaitement compréhensible. Elles ont tout pour plaire)

Le Balanced Scorecard en substance

En substance, le tableau de bord prospectif définit un cadre de conception de la stratégie afin de pouvoir la décliner efficacement, la transformer en action.C'est dire si le projet de mise en oeuvre des BSC est un projet culturellement ambitieux. C'est aussi nécessairement un projet de grande ampleur, que ce soit en terme de durée de la transition vers le nouveau système et les nouvelles pratiques managériales que d'impacts directs (à l'intérieur du périmètre d'intervention) et indirects.

Le principe détaillé

Le principe détaillé

un cadre d'élaboration de la stratégie selon 4 perspectives équilibrées. Les 4 perspectives détaillées

Les 4 perspectives détaillées

L Dans sa version initiale, le Balanced Scorecard expose les principes du pilotage de la performance en équilibrant 4 axes ou perspectives : la perpective Financière, la perspective Client, la perspective Processus Interneset la perspective Apprentissage Organisationnel. La démarche BSC

La démarche BSC

Au préalable, une réforme de fond des esprits des principaux acteurs de l'entreprise, depuis les dirigeants jusqu'au cadres opérationnels. On commence à comprendre qu'il ne suffira pas de rajouter des tableaux de bord ci et là avec des indicateurs piochés à droite à gauche, mesurant un quelconque de ces axes, voire au total les 4, en se disant " ça y est ! Je sais faire !" Il ne faut surtout pas s'en tenir à cet unique enseignement. Le "Nirvana de l'ultime méthode" n'est pas d'un accès aussi facile.

Balanced Scorecard Vs Tableau de bord de pilotage (Gimsi)

Les BSC et les tableaux de bord de pilotage de nouvelle génération tels ceux conçus avec la méthode Gimsi n'adoptent pas la même philosophie de conception. Choisir Balanced scorecard ou la méthode GIMSI

Choisir Balanced scorecard ou la méthode GIMSI

Le Balanced Scorecard et la méthode Gimsi. Comment choisir ? Les deux méthodes diffèrent fondamentalement. Gimsi s'inscrit dans une démarche coopérative et propose une approche conceptuellement fondée sur les besoins précis du décideur en situation. Elle propose une démarche bottom up en complément de l'approche Top Down plus traditionnel.

Ressources web

Ressources web

Quelques repères web pour approfondir la thématique de la méthode Balanced Scorecard, tableau de bord prospectif comme on l'appelle en français, ou tableaux de bord équilibrés comme on devrait la dénommer...

- Balancedscorecard.org

Le site du Balanced Scorecard Institute. Cette organisation propose essentiellement formation, certification et action de consulting orientée Balanced Scorecard, bien sûr. Quelques documents accessibles en ligne. (anglais) - 2gc.co.uk

Une série de ressources à propos de la méthode BSC. (anglais) - www.sas.com/knowledge-exchange (anciennement Bettermanagement.com)

L'incontournable Better Management propose bien sûr une rubrique Scorecard And Performance Management avec pas mal de ressources. (anglais) - Arthur Schneiderman

Le site de Arthur Schneiderman propose un guide accessible en ligne sur la mise en oeuvre des BSC. (anglais)

Une mise au point en guise de conclusion

La méthode Balanced Scorecard s'inscrit dans une définition plus générale et assez manichéenne des règles de gestion et de management des entreprises. Il existerait ainsi LA bonne et les mauvaises manières de concevoir sa stratégie ou de diriger une entreprise.Le Benchmarking, fort utile pour se situer sur l'échiquier, deviendrait ainsi l'outil roi pour trier le bon grain de l'ivraie, les bons des mauvais élèves. Les principes du trop fameux " prix de l'excellence ", malgré son cuisant échec, sont toujours présents et la tendance est plus que jamais de rechercher la formalisation des règles de réussite et le clonage des entreprises dites modèles.

À mon avis, s'il est vrai qu'il vaut mieux ne pas être pire que ses concurrents,

il me semble que c'est bien en ne suivant pas les autres que l'on a le plus de chance de se démarquer et de

prendre l'avantage concurrentiel !

Les exemples sont bien là pour le prouver.

Lecture recommandée

Lecture recommandée

AU XXIe siècle, il serait temps de réformer l'entreprise afin qu'elle soit démocratique et coopérative à part entière. Livre de référence du site…

La transformation démocratique de l'entreprise

La transformation démocratique de l'entreprise

Pour en finir avec le mépris, principe délétère du management d'hier et d'aujourd'hui

Alain Fernandez

Editeur : Mimismo

Pages : 360 pages

Téléchargez l'extrait PDF

Lire aussi : Pour une entreprise coopérative à tous les niveaux...

Lire aussi : Pour une entreprise coopérative à tous les niveaux...

En prime avec ce livre, gratuitement et réservé aux lecteurs, l'ebook "le dictionnaire du lean" au format pdf.

En prime avec ce livre, gratuitement et réservé aux lecteurs, l'ebook "le dictionnaire du lean" au format pdf.

Les nouveaux tableaux de bord des managers

Les nouveaux tableaux de bord des managers

Le projet Business Intelligence en totalité

Alain Fernandez

Éditions Eyrolles 6ème édition

Disponible en librairie

›

www.amazon.fr

PDF & ePub

Kindle

Voir ici la fiche technique, extraits, critiques...

Piloter l'Entreprise Innovante...

Piloter l'Entreprise Innovante...

Avez-vous déjà essayé d'instaurer la prise de décision en équipe ? Sans précautions préalables, rapidement, le consensus le plus mou qui soit vient casser les plus pures ambitions. Mais connaissez-vous la méthode SOCRIDE centrée sur les questions incontournables de Confiance et de Reconnaissance ? Rien de plus facile ! Elle est expliquée, illustrée et détaillée dans ce livre :

Les tableaux de bord du manager innovant

Les tableaux de bord du manager innovant

Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Alain Fernandez

Éditeur : Eyrolles

Pages : 320 pages

Consultez la fiche technique »»»

Consultez la fiche technique »»»

Pour acheter ce livre :

Format ebook : PDF & ePub,

Format Kindle

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.Ressources web

Quelques repères web pour approfondir la thématique de la méthode Balanced Scorecard, tableau de bord prospectif comme on l'appelle en français, ou tableaux de bord équilibrés comme on devrait la dénommer...

- Balancedscorecard.org

Le site du Balanced Scorecard Institute. Cette organisation propose essentiellement formation, certification et action de consulting orientée Balanced Scorecard, bien sûr. Quelques documents accessibles en ligne. (anglais) - 2gc.co.uk

Une série de ressources à propos de la méthode BSC. (anglais) - www.sas.com/knowledge-exchange (anciennement Bettermanagement.com)

L'incontournable Better Management propose bien sûr une rubrique Scorecard And Performance Management avec pas mal de ressources. (anglais) - Arthur Schneiderman

Le site de Arthur Schneiderman propose un guide accessible en ligne sur la mise en oeuvre des BSC. (anglais)

Voir aussi...

Partagez cet article...

Partagez cet article...

(total partages cumulés > 125)

Pour approfondir

Méthode pratique

Comment Décider en Équipe

Le Tableau de bord en mode "DIY"

Construire le système décisionnel de l'entreprise

Connaître les Bonnes Pratiques Projet

De Salarié à Entrepreneur

Méthode pratique

44 Astuces d'Entrepreneur

PDF Management

Les plus lus...

1. Les 4 perspectives du Balanced ScorecardLes perspectives du Balanced Scorecard de Kaplan et Norton (ou tableau de bord prospectif), FinanciÃ...

2. Carte stratégique : les Strategy Maps Balanced Scorecard

3. Balanced Scorecard, tableau de bord prospectif