Plus de 800 fiches pratiques pour les managers, sans pub et sans traceurs…

- ▶ Management de l'entreprise

- Management Démocratique

- Conception de la stratégie

- Principes de gouvernance

- La Performance des métier

- Le contrôle de gestion

- ▶ Tous les articles Diriger »»»

- ▶ Innover en équipe

- L'Innovation et la Performance

- L'Innovation Managériale

- La Méthode SOCRIDE

- ▶ Tous les articles Innover »»»

- ▶ Décider au quotidien

- Le processus de Décision

- La Décision en équipe

- Les Techniques de décision

- ▶ Tous les articles Décider »»»

- ▶ Manager les projets

- Les Outils du chef de projet

- Les Méthodes projet

- Construire l'Équipe

- Gestion des risques

- ▶ Tous les articles Projet »»»

- ▶ L'Efficacité du Manager

- Comment mieux gérer son temps ?

- Comment devenir un manager stratège ?

- Comment devenir un bon décideur ?

- Comment Manager par l'entraide ?

- ▶ Tous les articles Efficacité »»»

- ▶ Guide gratuit de l'Autoformation

- Méthode d'autoformation

- Les 7 Qualités pour réussir

- Comment s'auto-évaluer ?

- ▶ Tous les articles Se Former Seul »»»

- ▶ Formation Gratuite Management

- Formation tableau de bord et BI

- Formation Management de Projet

- Formation Entrepreneuriat

- ▶ Tous les articles Cours Management »»»

- ▶ ebook et PDF management gratuits

- ▶ PDF Entrepreneuriat

- ▶ ebook Perfonomique

- ▶ Tous les articles PDF gratuits »»»

Gratuits

Gratuits

Solution : Instaurer une gouvernance participative et démocratique, voir le guide pratique illustré »»»

Solution : Instaurer une gouvernance participative et démocratique, voir le guide pratique illustré »»»De la comptabilité industrielle au contrôle de gestion

Historique de la comptabilité industrielle

L'importance du suivi des mouvements commerciaux dans une optique de recherche d'amélioration du fonctionnement interne et par voie de conséquence de la performance économique globale est née bien avant l'invention même du contrôle de gestion.

La comptabilité dite "industrielle" poursuivait déjà cette finalité.

L'importance du suivi des mouvements commerciaux dans une optique de recherche d'amélioration du fonctionnement interne et par voie de conséquence de la performance économique globale est née bien avant l'invention même du contrôle de gestion.

La comptabilité dite "industrielle" poursuivait déjà cette finalité.

Dans l'extrait qui va suivre, il est tout aussi intéressant de noter le désir de rapprocher la finalité "des chargés de la réalisation de la performance", les ingénieurs dans ce livre de celle des "chargés de la mesure de la performance", les comptables dans ce livre, aujourd'hui, l'on dirait les contrôleurs de gestion. Une préoccupation fondamentale, loin d'être résolue encore aujourd'hui, un siècle plus tard.

Guide de l'Ingénieur Technico-comptable

J'ai sous les yeux l'ouvrage "Guide de l'Ingénieur Technico-comptable" de Léon Melot publié en 1929 par l'École spéciale des travaux publics qui n'est autre que la première maison d'édition Eyrolles, fondée par Léon Eyrolles.Dans son avant-propos, l'auteur présente l'objectif de son livre en ces mots ( extraits) :

(...) Nous avons souvent été frappés de constater, entre les ingénieurs et les comptables, l'existence d'un manque complet de liaison dont le résultat est un gaspillage des efforts de chacun sans bénéfice aucun pour la bonne marche de l'entreprise.

(...) C'est pour remédier à cet état de choses qui empêche la comptabilité d'être pour le directeur, le véritable cinématographe de l'affaire qu'il conduit que nous avons rédigé ces quelques conseils.

Ensuite, l'auteur pour suit avec une série de conseils pour le comptable (qui serait plus proche du contrôleur de gestion aujourd'hui) et l'ingénieur :

Conseils adressés au comptable en charge de la mesure de la performance

Au comptable, nous voulons faire connaître quels sont les rouages de la machine dont il enregistre les mouvements et pour bien lui faire comprendre l'utilité de ces mouvements, nous n'hésiterons pas à les détailler afin de lui faire apprécier l'importance de leur incidence sur le fonctionnement de l'entreprise.

Conseils adressés à l'ingénieur en charge de la réalisation de la performance

À l'ingénieur, nous voulons inculquer l'idée que tous ses efforts d'invention et d'organisation seront vains s'ils ne concourent pas à la réalisation du critérium de toute exploitation industrielle, à savoir obtenir le maximum de résultats avec le minimum de dépenses, et pour ce faire, nous lui demandons de se pencher un peu plus souvent sur les livres comptables, qui seuls par la précision brutale de leurs chiffres, ne peuvent illusionner sur la valeur commerciale de solutions si élégantes qu'elles aient pu paraître dans le bureau d'études. Ne sont-ce pas là les prémices du contrôle de gestion perçu comme il se doit, dans la dynamique d'amélioration de la performance économique avec une dimension assez forte de communication et de démystification des chiffres ( "le cinématographe ") ?

Ne sont-ce pas là les prémices du contrôle de gestion perçu comme il se doit, dans la dynamique d'amélioration de la performance économique avec une dimension assez forte de communication et de démystification des chiffres ( "le cinématographe ") ? Au fil de ce livre écrit en belles cursives, on note déjà l'importance d'une mesure du coût précis en termes de valeur comme juge de paix. La préoccupation n'est pas récente, tant s'en faut.

Et aujourd'hui ?

Il est tout aussi vrai que nous en sommes encore aujourd'hui à cette rupture de finalité entre ceux qui "réalisent la performance" ("les ingénieurs dans ce texte") et ceux qui la mesure (ici les comptables).Pire : plutôt que de rapprocher et les autres comme le souhaite l'auteur de ce livre quasi centenaire, c'est plutôt les experts du chiffre qui ont pris le pouvoir aujourd'hui.

Enfin, l'idée du "cinématographe", on parlerait de "dataviz" data-visualisation ou de story telling aujourd'hui, ne peut être l'aboutissement de la mesure. Les dirigeants ont trop tendance à s'appuyer sur des synthèses de données et de reporting, plus ou moins riche de sens, et se déconnectent de la réalité du terrain le "comment se réalise la performance. C'est là où le Genba et particulièrement le Genbawalk recommandé par Taiichi Ohno, père putatif du lean management devrait retrouver toute son essence.

Ne s'intéresser qu'à la manière dont on mesure la performance et perdre de vue celle dont on réalise la performance est bien l'explication de la dérive du pilotage des entreprises aujourd'hui au sens large en incluant les organisations et les services publics: les établissements de santé en sont un premier exemple, voir ici le lean à l'hôpital. Les Ephad privés (en référence le scandale Orpéa (article Les Échos)) en sont un seconds.

Ne s'intéresser qu'à la manière dont on mesure la performance et perdre de vue celle dont on réalise la performance est bien l'explication de la dérive du pilotage des entreprises aujourd'hui au sens large en incluant les organisations et les services publics: les établissements de santé en sont un premier exemple, voir ici le lean à l'hôpital. Les Ephad privés (en référence le scandale Orpéa (article Les Échos)) en sont un seconds.

Le calcul des coûts, la problématique

Comment calculer au plus juste la rentabilité des lignes de produits ? Encore faudrait-il en connaître les coûts de revient détaillés. Et là ce n'est pas si simple. Comment imputer rationnellement les coûts, qui peuvent être fixes ou variables (varie en fonction du volume d'activité), directs, ou indirects (sans relation directe avec le produit) ? Le coût de la DG en est un exemple.

Le calcul des coûts, les solutions

Il existe plusieurs méthodes :

- Les coûts complets

Comment calculer les coûts complets, pdf sur le site L'Association des Universités pour l'enseignement Numérique en Économie et Gestion Coût complet-Méthode traditionnelle des centres d'analyse

- Les coûts variables ou direct costing

Comment calculer les coûts variables, pdf sur le site Coûts variables Aunege Méthode du coût variable et les indicateurs de risque et de rentabilité - L'imputation rationnelle

Et ce petit panorama ne saurait être complet sans le chapitre à propos de Imputation rationnelle des charges fixes - Coût marginal L'imputation rationnelle Aunege

Voir aussi : Les placements des excédents de trésorerie

Voir aussi : Les placements des excédents de trésorerieMéthode ABC ABM

La méthode ABC ABM (Activity Based Costing) et sa nouvelle déclinaison TDABC, la méthode ABC pilotée par le temps, sont traitées ici : La méthode ABC expliquée. Qu'est-ce que la méthode ABC

Qu'est-ce que la méthode ABC

Le controle de gestion et la mesure des coûts de revient, comment utiliser l'ABC, Activity based costing, ABM Activity based Management, Time Driven Activity Based Costing TDABC.- Time Driven ABC TDABC, méthode ABC pilotée par le temps

Qu'est-ce que la méthode Time Driven ABC Activity Based Costing, TDABC, la méthode ABC pilotée par le temps, contrôle de gestion et mesure des coûts de revient. - Le tableau de bord du contrôle de gestion

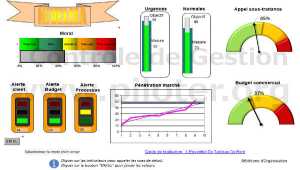

Concevoir et réaliser le tableau de bord du contrôle de gestion ce n'est pas se contenter d'un simple présentoir des ratios types en vogue à ce moment...

Concevoir et réaliser le tableau de bord du contrôle de gestion ce n'est pas se contenter d'un simple présentoir des ratios types en vogue à ce moment...

Autres méthodes de calcul des coûts

Le Target costing ou coût cible propose de calculer le prix d'un produit non pas en additionnant les différents coûts de revient mais bien en partant du prix de vente acceptable par le marché. Une fois la marge déduite, on obtient le coût maximal de réalisation. (en japonais : genka kikaku).Voir le site du CMA-I (Consortium of Advanced Management, International) www.cam-i.org.

La méthode UVA, méthode des Unités de Valeur Ajoutée, propose de définir une seule unité de référence en fait une unité de consommation de ressources, l' UVA, pour mesurer toutes les activités de l'entreprise.

La méthode se déroule en 2 temps, construction (modélisation) et exploitation. Le lecteur intéressé par la méthode UVA se reporta au document La méthode UVA sur le site du Crefige Paris Dauphine.

Voir aussi comme sujet connexe :

Un projet complexe : Comment utiliser l'analyse de la valeur ?

Un projet complexe : Comment utiliser l'analyse de la valeur ?

Comment utiliser l'analyse de la valeur pour manager les projets complexes et gérer les intérêts des parties prenantes

Coopérer n'est pas un vain mot !

Coopérer n'est pas un vain mot !Réformer l'entreprise afin de jouer la carte de la (vraie) coopération en trois temps :

- 1) En finir avec les méthodes autoritaires (Lean notamment),

- 2) Profiter du Kaizen pour améliorer le bien-être des salariés,

- 3) Bâtir une gouvernance participative en 10 étapes.

Instaurer la gouvernance démocratique dans l'entreprise

Instaurer la gouvernance démocratique dans l'entreprise

Avec exemple concret au sein d'une PME hitech

» Auteur : Alain Fernandez, consultant, auteur et formateur, spécialiste des organisations industrielles depuis près de 30 ans.

» ISBN : 978-2959320422

» Dispo : 1) Format broché

» Dispo : 2) Format Kindle ,

3) Format epub

» Plus d'infos (extraits à télécharger...)

» Extrait sur google-livre

L’auteur

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

Alain Fernandez est un spécialiste de la mesure de la performance et de l’aide à la décision. Au fil de ces vingt dernières années, il a conduit et accompagné de nombreux projets d'entreprise en France et à l'International. Il est l'auteur de plusieurs livres publiés aux Éditions Eyrolles consacrés à ce thème et connexes, vendus à plusieurs dizaines de milliers d'exemplaires et régulièrement réédités.

À lire…

À lire…

Piloter l'Entreprise Innovante...

Piloter l'Entreprise Innovante...

Avez-vous déjà essayé d'instaurer la prise de décision en équipe ? Sans précautions préalables, rapidement, le consensus le plus mou qui soit vient casser les plus pures ambitions. Mais connaissez-vous la méthode SOCRIDE centrée sur les questions incontournables de Confiance et de Reconnaissance ? Rien de plus facile ! Elle est expliquée, illustrée et détaillée dans ce livre :

Les tableaux de bord du manager innovant

Les tableaux de bord du manager innovant

Une démarche en 7 étapes pour faciliter la prise de décision en équipe

Alain Fernandez

Éditeur : Eyrolles

Pages : 320 pages

Consultez la fiche technique »»»

Consultez la fiche technique »»»

Pour acheter ce livre :

Format ebook : PDF & ePub,

Format Kindle

L'ouvrage, "L'essentiel du tableau de bord avec Excel", est un guide pratique pour concevoir et construire un tableau de bord de pilotage en utilisant le tableur Excel® de Microsoft®. 5 étapes, 15 outils et 15 fiches pratiques...

L'essentiel du tableau de bord

L'essentiel du tableau de bordMéthode complète et mise en pratique avec Microsoft Excel

Alain Fernandez

5ème édition Eyrolles

280 pages

Pour acheter ce livre :

Format ebook : PDF & ePub, Kindle

Ce troisième ouvrage, "Les nouveaux tableaux de bord des managers" est le livre de référence de la méthode Gimsi ®. Une méthode en 10 étapes pour bâtir le système décisionnel de l'entreprise...

Les nouveaux tableaux de bord des managers

Les nouveaux tableaux de bord des managersLe projet Business Intelligence clés en main

Alain Fernandez

6ème édition Eyrolles

468 pages

Pour acheter ce livre :

Format ebook : PDF ou ePub, Kindle

Quelques références à propos de la comptabilité générale

Une petite remise en jambes en compta ? Un livre à un prix plus que correct pour bien se remémorer les principes et subtilités de "l'art comptable". Ce manuel de référence bien illustré décode le jargon et les processus de la comptabilité. Il explique comment l'exploiter pour mieux diagnostiquer l'entreprise. Il traite des fondamentaux de la comptabilité anglo-saxonne et notamment des normes IFRS…

Comptabilité générale et gestion des entreprises

Comptabilité générale et gestion des entreprises

Jean-Jacques Friedrich

Hachette Supérieur

Édition 2021

448 pages

Dispo :

www.amazon.fr

Principes généraux, techniques de comptabilisation des opérations courantes et de fin d'exercice. Ouvrage complété d'exercices corrigés de comptabilité générale…

La comptabilité générale

La comptabilité générale

Béatrice et Francis Grandguillot

Gualino

26ème édition 2022-2023

384 pages

Les normes IAS/IFRS

Une initiation au référentiel comptable international (normes IFRS)…

L'essentiel des normes comptables internationales IFRS

L'essentiel des normes comptables internationales IFRS

Éric Tort

Gualino 5ème édition 2021

168 pages

Voir aussi...

Crédit image : Chris Pastrick de Pixabay.com

Partagez cet article...

Partagez cet article...

(total partages cumulés > 85)

Pour approfondir

Méthode pratique

Comment Décider en Équipe

Le Tableau de bord en mode "DIY"

Construire le système décisionnel de l'entreprise

Connaître les Bonnes Pratiques Projet

De Salarié à Entrepreneur

Méthode pratique

44 Astuces d'Entrepreneur